News

für Kleinstunternehmen, KMU, Startups

und Privatpersonen

Individualbesteuerung ab 2032 -

die Auswirkungen auf Ihr Einkommen

Was Steuerpflichtige ab 2032 wissen müssen

Das Schweizer Stimmvolk hat der Individualbesteuerung zugestimmt. Ab spätestens Anfang 2032 wird jede steuerpflichtige Person eine eigene Steuererklärung einreichen, unabhängig vom Zivilstand. Die bisherige gemeinsame Veranlagung von Ehepaaren entfällt.

Bund, Kantone und Gemeinden passen dafür ihre Gesetzgebung, Steuertarife und Abzüge an.

Auswirkungen für Ehepaare und Familien

Die Steuerfolgen hängen stark von der Einkommensverteilung ab:

- Ehepaare mit ähnlich hohen Einkommen profitieren in der Regel von einer niedrigeren direkten Bundessteuer.

- Einverdiener-Familien oder Paare, bei denen ein Partner die Kinder betreut, werden tendenziell stärker belastet, da das gesamte Einkommen einer Person zugerechnet wird.

- Der Kinderabzug steigt von 6’800 auf 12’000 Franken pro Kind. Jeder Partner kann die Hälfte geltend machen. Nicht genutzte Abzüge lassen sich jedoch nicht auf den Partner übertragen.

Auch viele pensionierte Ehepaare können von der Reform profitieren

Wenn beide Partner je eine AHV- und Pensionskassen-Rente erhalten, profitieren pensionierte Ehepaare, da die Einkommen sich dadurch angleichen.

Weitere Änderungen

- Vermögen: Besteuerung erfolgt künftig nach Eigentumsverhältnissen. Gemeinsame Vermögenswerte wie Bankkonten werden grundsätzlich hälftig aufgeteilt.

- Pensionskasse und Säule 3a: Bezüge werden individuell besteuert, unabhängig davon, ob beide Partner gleichzeitig Kapital oder Rente beziehen. Einkäufe in die Vorsorge können nur noch vom einzahlenden Partner abgezogen werden.

Unverheiratete und Singles

Der Steuertarif wird angepasst, um Einnahmeausfälle beim Bund auszugleichen. Einverdiener-Familien und Alleinerziehende können durch den Wegfall des Ehegattentarifs sogar doppelt belastet werden.

Kantonale Steuern noch offen

Die Reform betrifft zunächst die direkte Bundessteuer. Wie die Kantone und Gemeinden die Individualbesteuerung umsetzen, ist noch unklar. Die kantonale Steuerbelastung kann daher unterschiedlich ausfallen.

Das Treuhandbüro Lohn-Profi S. Gervilla steht Ihnen in dieser Übergangsphase gerne beratend zur Seite.

Gerne helfe ich Ihnen dabei, die Auswirkungen der Individualbesteuerung auf Ihre Situation zu verstehen und Ihre Steuerstrategie optimal anzupassen.

Mit meiner fachkundigen Unterstützung sorgen Sie dafür, dass Sie auch künftig Steuern effizient und vorausschauend planen können.

Alles Wichtige ab 01.01.2026

zu Steuern, Lohn und Sozialversicherungen

Der folgende Überblick fasst die Kennzahlen der Sozialversicherungen zusammen und zeigt wichtige Änderungen im Steuerbereich sowie im Finanz-, Personal- und Lohnwesen auf.

Moderner Steuer- und Informationsaustausch

Ab 1. Januar 2026 tritt eine erweiterte Regelung des automatischen internationalen Informationsaustauschs in Kraft. Finanzkonten und neu auch Kryptowerte werden im Rahmen der OECD-Standards gemeldet, und dies betrifft Banken und Finanzinstitutionen, also auch Compliance-Teams und Steuerreporting.

Doppelbesteuerungsabkommen mit Frankreich

Das überarbeitete Doppelbesteuerungsabkommen mit Frankreich gilt offiziell ab 1. Januar 2026. Das ist nicht nur ein diplomatisches Detail – es formt die Besteuerung grenzüberschreitender Arbeit und kann Melde- bzw. Reporting-Pflichten für Unternehmen mit Mitarbeitenden in Frankreich verändern.

Meldepflichten: Grenzgänger und Telearbeit

Für Mitarbeitende, die teilweise aus dem Ausland arbeiten (z. B. Frankreich), gelten ab 2026 neue Vorschriften zu Teleworking-Reporting und später automatischem Informationsaustausch.

Arbeitgeber müssen Arbeitszeit- und Arbeitsortdaten sauber dokumentieren.

Diese Regeln bauen auf dem Doppelbesteuerungsabkommen auf.

Erhöhung der KM-Pauschale

Die maximale steuerfreie Kilometerpauschale für den Arbeitsweg steigt von 0.70 auf 0.75 CHF pro Kilometer.

nicht zu deklarierende Leistungen

Nicht zu deklarierende Leistungen (z. B. Rabatte Dritter oder Gutscheine) werden ausgedehnt, und der Wert für Geschenke in Form von Naturalleistungen oder Eventtickets steigt auf max. 600 CHF pro Jahr.

Neues Formularwesen für die ALV

Ab Januar 2026 müssen neue ALV-Formulare verwendet werden, die QR-Codes und standardisierte Felder enthalten und direkt digital verarbeitet werden. Arbeitgeber-Software sollte hier rechtzeitig angepasst werden, sonst drohen Verzögerungen oder Abweisungen.

Referenzalter für Frauen mit Jahrgang 1962

Frauen mit dem Jahrgang 1962 werden dieses Jahr mit 64 Jahren und 6 Monaten pensioniert.

Mit der Anhebung des Referenzalters verlängert sich zugleich die Dauer der Beitragspflicht zur AHV, IV und EO.

Dies gilt unabhängig davon, ob eine Person erwerbstätig, selbstständig oder nicht erwerbstätig ist.

13. AHV-Rente

Ab Dezember 2026 erhalten Rentenbeziehende jährlich 13 statt 12 Auszahlungen.

Die Zusatzrente entspricht einem Zwölftel der Jahres-AHV-Rente.

Anpassungen bei BVG-Renten und -Schwellen

Hinterlassenen- und Invalidenrenten, die ab 2022 begonnen haben, werden zum ersten Mal an die Preisentwicklung angepasst (rund +2.7 %).

Wegfall geringfügiger Löhne nach Branche

Die bisherige Mindestgrenze von CHF 2'500 Jahreslohn ohne AHV/IV/EO/ALV-Beitrag fällt für weitere Branchen weg.

Bisher galt das für Branchen, bei denen mehrere kurze Arbeitseinsätze bei unterschiedlichen Arbeitgebern typisch und weitverbreitet war (bspw. Haushaltshilfen und Kulturbereich).

Diese Liste wird nun um folgende Branchen erweitert:

- Design

- Museen

- elektronische Medien

- Printmedien

- Chöre

Senkung der Konsumkredit-Zinsen

Zum 1. Januar 2026 sinkt der gesetzliche Maximalzins für Konsum- und Überziehungskredite deutlich (Barkredite max. 10 %, Überziehungen 12 %), was Banken- und Finanzprozesse berührt.

Verlängerung der Kurzarbeit

Betriebe, die bereits Kurzarbeitsentschädigung beziehen und das Ende der bisherigen Höchstbezugsdauer von 18 Monaten bald erreichen, können die Kurzarbeit um weitere 6 Monate verlängern.

Danach kann eine neue Rahmenfrist erst wieder nach einer Wartefrist von 6 Monaten eröffnet werden.

nachträglicher Einkauf in die Säule 3a

Ab 2026 ist erstmals ein nachträglicher Einkauf in die Säule 3a möglich, wenn folgende Bedingungen erfüllt sind:

- 2025 wurde weniger als der Maximalbeitrag in die Säule 3a eingezahlt.

- Der Maximalbeitrag für 2026 wurde bereits geleistet.

- In 2025 und 2026 wurde ein AHV-pflichtiges Erwerbseinkommen erzielt.

- Es wurden keine Altersleistungen aus der Säule 3a bezogen.

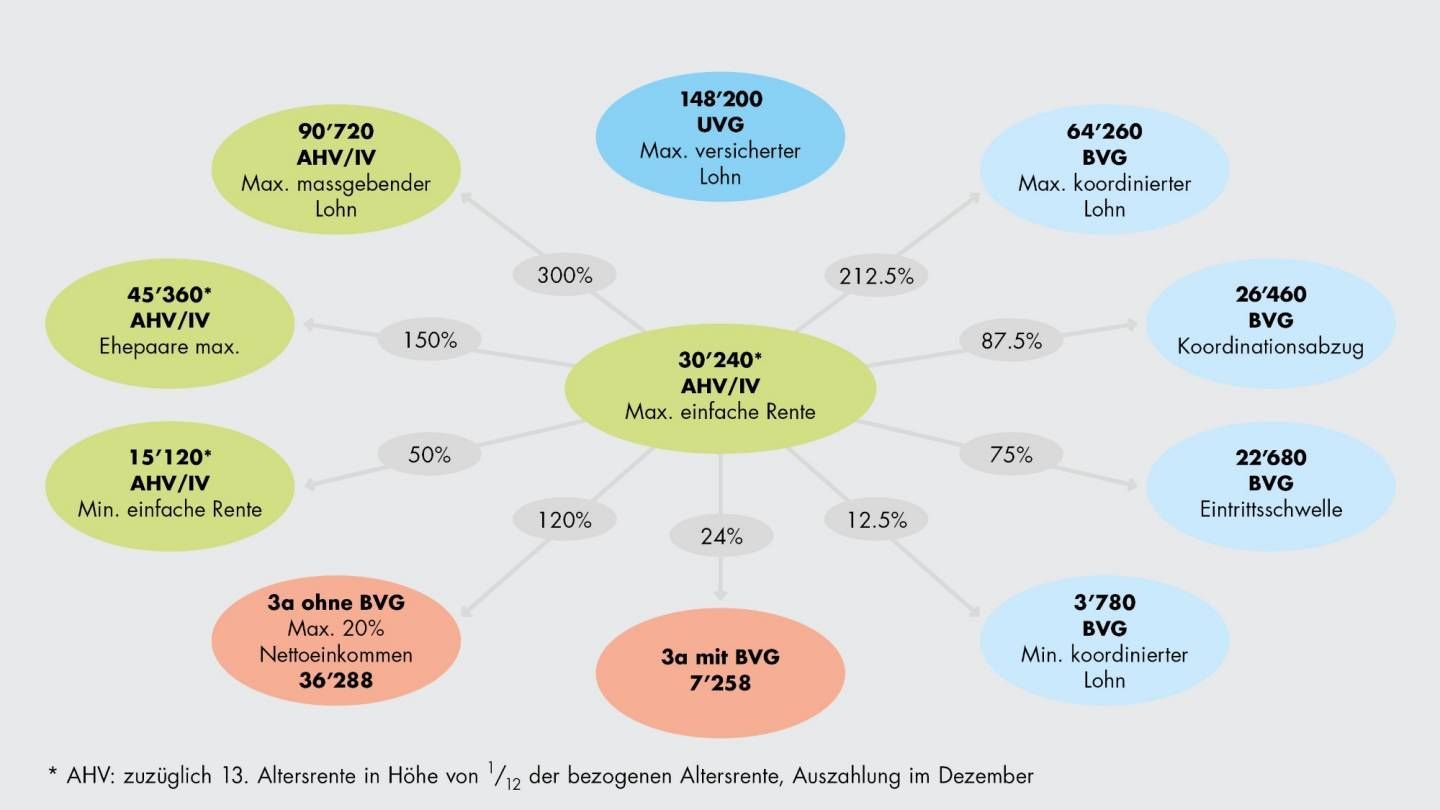

Der nachträgliche Einkauf darf die Differenz zum Maximalbeitrag von 2025 nicht überschreiten und maximal CHF 7'258 Franken betragen.

Maximalbeiträge:

Mit Pensionskasse:

CHF 7'258

Selbstständige ohne Pensionskasse:

20% des Nettoeinkommens

maximal CHF 36'288

Familienzulagen werden erhöht

Im Kanton Aargau steigen ab dem 1. Januar 2026 die Kinder- und Ausbildungszulagen:

monatliche Kinderzulage: von CHF 215 auf CHF 225

monatliche Ausbildungszulage: von CHF 268 auf CHF 278

Der Beitragssatz an die FAK bleibt unverändert.

Wichtig:

Mitarbeitende aus Kantonen mit tieferen Zulagen sollten sich für die Differenzzulage anmelden.

Publikationen (2025 - 2026)

Lohn-Profi S. Gervilla, gegründet im August 2024, unterstützt KMU, Start-ups und Privatkunden in finanziellen, steuerlichen, administrativen und unternehmerischen Fragen. Diese Plattform vereint PR-Beiträge und Fachartikel zu Treuhand, Buchhaltung, Lohnwesen, Steuern und Unternehmensführung.

Der nächste Fachartikel zum Thema "Lohnbuchhaltung" erscheint im November 2026.

April 2025: Dorfheftli.ch

Februar 2025: Wynentaler Blatt

Internes

Der Lohn-Profi feiert am 1. August 2025 den 1. Geburtstag

Auf den Tag genau vor 1 Jahr fiel für mich der Startschuss für eine inspirierende Unternehmerinnenreise.

Mit viel Herzblut, mutiger Ausdauer, unbändiger Willenskraft und der Unterstützung wunderbarer Menschen habe ich mein 1. Geschäftsjahr erfolgreich abgeschlossen; Breakeven erreicht, Vertrauen gewonnen, wertvolle Beziehungen aufgebaut und Vieles mehr.

Ein grosses

DANKESCHÖN gebührt allen Kunden, Partnern und Wegbegleitern, die an mich geglaubt und mich unterstützt haben; euer Vertrauen und eure Zufriedenheit

bedeuten mir viel!

Voller Freude, Zuversicht und Inspiration begebe ich mich

zusammen mit all meinen bestehenden Kunden ins 2. Unternehmensjahr und freue mich auf viele weitere

Neukunden.

weiter lesen...

Das 1. Geschäftsjahr war vor allem dem gesunden Aufbau des Kundenstammes gewidmet - auch der ist gelungen.

In der Treuhandbranche zählt Vertrauen mehr denn je – und genau das ist meine Basis:

- persönliche Begleitung

- klare Strategien

- echte Begeisterung für das, was ich tue.

Die Früchte meiner Arbeit während des 1. Geschäftsjahres lassen sich sehen:

- 10 Buchhaltungen und/oder Lohnbuchhaltungen

- 35 Steuererklärungen

- 13 Administrations- und Beratungsmandate

- 3 Firmengründungen von A bis Z begleitet

- 1 Lohnbuchkontrolle durchgeführt

- 1 Website-Gestaltung

Bei den Administrations- und Beratungsmandaten waren u.a. folgende spannende Themen im Fokus (in alphabetischer Reihenfolge):

- Arbeitsverträge mit/ohne GAV-Unterstellung

- Begleitung beim Prozess der Erbteilung

- Begleitung beim Prozess des Immobilienverkaufs

- Beratung bezüglich MWST-Pflichtigkeit: ja/nein? vereinnahmt oder vereinbart? effektiv oder Saldosteuersatz?

- Familienzulagen-Beantragung

- Grundstückgewinnsteuer

- Individuelle Prämienverbilligung

- Liegenschaft im Ausland

- Renovationsplanung zur Steueroptimierung

- Schenkungen administrativ korrekt abwickeln

- Von der Quellenbesteuerung zur nachträglichen ordentlichen Veranlagung

Wichtig ist aber, dass ich während den ersten 12 Monaten nicht nur 63 Mandate bearbeiten (einige durfte ich abschliessen, andere führe ich weiter), sondern dass ich unzählige wunderbare Begegnungen mit einzigartigen Menschen und ihren individuellen Lebenssituationen haben durfte!